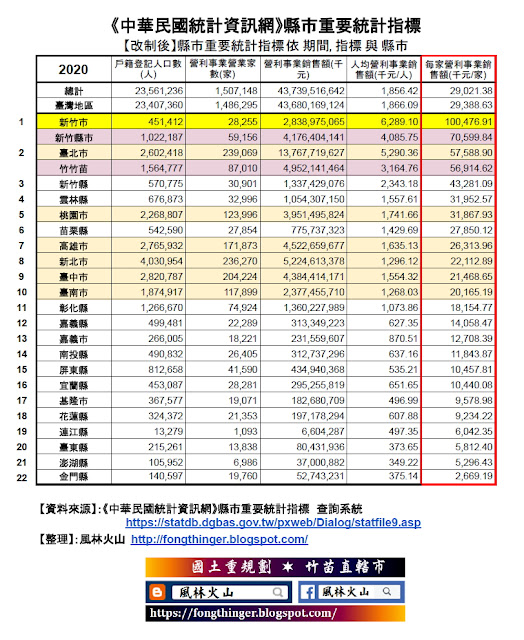

【資料來源】:《中華民國統計資訊網》縣市重要統計指標查詢系統

本部落格整理的總表:

摘要如下:

2020年縣市稅捐實徵淨額

全國總計: 22772.77億元

新竹市 1307.46億元 占全國 5.74%

新竹縣 613.67億元 占全國 2.69%

新竹縣市 1921.13億元 占全國 8.43%

台南直轄市 1244.95億元 占全國 5.47%

桃園直轄市 1826.66億元 占全國 8.02%

台中直轄市 1943.88億元 占全國 8.54%

高雄直轄市 2214.29億元 占全國 9.72%

新北直轄市 2481.44億元 占全國 10.90%

台北直轄市 8212.42億元 占全國 36.06%

補助款 包含 統籌分配款 + 補助及協助收入 (占全國比例))

新竹市 統籌分配款 44.10億元(1.74%)+補助及協助收入 68.97億元(1.69%)=總補助 113.07億元(1.71%)

新竹縣 統籌分配款 44.64億元(1.76%)+補助及協助收入 129.38億元(3.17%)=總補助 174.02億元(2.63%)

新竹縣市 統籌分配款 88.75億元(3.5%)+補助及協助收入 235.97億元(4.86%)=總補助 287.09億元(4.34%)

台南直轄市 統籌分配款 201.58億元(7.96%)+補助及協助收入 373.49億元(9.15%)=總補助 575.07億元(8.7%)

桃園直轄市 統籌分配款 215.17億元(8.50%)+補助及協助收入 277.04億元(6.79%)=總補助 492.21億元(7.44%)

台中直轄市 統籌分配款 282.46億元(11.15%)+補助及協助收入 353.12億元(8.65%)=總補助 635.58億元(9.61%)

新北直轄市 統籌分配款 315.95億元(12.48%)+補助及協助收入 370.61億元(9.08%)=總補助 686.56億元(10.38%)

高雄直轄市 統籌分配款 324.38億元(12.81%)+補助及協助收入 393.41億元(9.64%)=總補助 717.89億元(10.86%)

台北直轄市 統籌分配款 420.88億元(16.62%)+補助及協助收入 156.95億元(3.85%)=總補助 577.84億元(8.74%

總補助占稅捐比率 (%) = 總補助/稅捐實徵淨額

新竹市 8.66%

新竹縣 28.36%

台南直轄市 46.19%

桃園直轄市 26.95%

台中直轄市 32,70%

新北直轄市 27.67%

高雄直轄市 32.42%

台北直轄市 7.04%

=============================================================

註解:

--------------------------

指標項:歲入(百萬元)

定義:依預算法第六條規定稱歲入者,謂一個會計年度之一切收入。自88下半年及

89年度起不包括債務之舉借及以前年度歲計賸餘之移用。

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月

1日至當年6月30日止,89年度係指88年下半年及89年,90年度以

後與曆年相同。

--------------------------

指標項:歲出(百萬元)

定義:依預算法第六條規定稱歲出者,謂一個會計年度之一切支出。自88下半年及89年度起不包括債務之償還。

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

--------------------------

指標項:歲入來源別-補助及協助收入(百萬元)

定義:上級政府對下級政府之移轉稱為補助,反之則為協助。

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

--------------------------

指標項:稅課收入-統籌分配稅收入(百萬元)

定義:稅課由中央統籌分配直轄市、縣(市)及鄉(鎮、市)之款項。

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

--------------------------

指標項:自籌財源比率(%)

定義:自籌財源比率。

公式:87、88年公式:[(歲入-補助及協助收入-融資性收入)/歲入]*1

00。89年公式:[(歲入-補助及協助收入)/歲入]*100。90年以後公式:[(歲入-補助及協助收入-統籌分配稅收入)/歲入]*100

以後公式:[(歲入-補助及協助收入-統籌分配稅收入)/歲入]*100

註記:

1.指決算審定數。

2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

3.自90年度起統籌分配稅收入不包含於自有財源。

4.自101年度起改稱為自籌財源。

--------------------------

指標項:融資需求-歲入歲出差短(百萬元)

定義:歲出與歲入間之差額。

公式:(歲出-歲入)

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

--------------------------

指標項:補助及協助收入依存度(%)

定義:補協助依存度。

公式:(補助及協助收入/歲出)*100

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

●歲出(百萬元)

依預算法第六條規定稱歲出者,謂一個會計年度之一切支出。自88下半年及89年度起不包括債務之償還。(資料來源:審計部)

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

●歲入來源別-補助及協助收入(百萬元)

上級政府對下級政府之移轉稱為補助,反之則為協助。(資料來源:審計部)

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

--------------------------

指標項:融資性收入依存度(%)

定義:融資性收入依存度。

公式:(歲出財源-融資性收入/歲出)*100

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

●歲出(百萬元)

依預算法第六條規定稱歲出者,謂一個會計年度之一切支出。自88下半年及89年度起不包括債務之償還。(資料來源:審計部)

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

●歲出財源-融資性收入(百萬元)

指債務之舉借及以前年度歲計賸餘之移用。(資料來源:審計部)

註記:1.指決算審定數。2.為會計年度資料,88年度(含)以前係指上年7月

1日至當年6月30日止,89年度係指88年下半年及89年,90年度以

後與曆年相同。

--------------------------

指標項:稅捐實徵淨額(千元)

定義:指各項稅捐在本年度內之徵起數減除退稅數,不論本年度或以前年度均包括在內。

註記:為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同;不包括關稅、礦區稅及公賣利益。

--------------------------

指標項:平均每人稅賦(元)

定義:平均每一人之稅捐實徵淨額。(不包括關稅、礦區稅及公賣利益)

公式:(稅捐實徵淨額/年度中人口數)

註記:為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同。

●稅捐實徵淨額(千元)

指各項稅捐在本年度內之徵起數減除退稅數,不論本年度或以前年度均包括在內。(資料來源:財政部)

註記:為會計年度資料,88年度(含)以前係指上年7月1日至當年6月30日止,89年度係指88年下半年及89年,90年度以後與曆年相同;不包括關稅、礦區稅及公賣利益。

●年度中人口數(人)

(上年度底人口數+本年度底人口數)/2(資料來源:內政部)

註記:88年度(含)以前,以上年6月底加當年6月底數字除以2,89年度資料係88年6月底加89年12月底數字除以2, 90年度以後係上年底加當年底數字除以2。

================================================================